Nel mondo della tesoreria aziendale si sente parlare sempre più spesso di strumenti in grado di automatizzare la riconciliazione bancaria e rendere più efficiente il processo di prima nota bancaria nel sistema contabile aziendale.

Ma quando si sceglie un software di tesoreria, come si può valutare davvero la qualità della soluzione?

Molte aziende concentrano l’attenzione sulle funzionalità applicative (matching automatico, algoritmi di riconciliazione, dashboard), ma spesso trascurano un aspetto fondamentale: le modalità di collegamento alle fonti dati.

Prima ancora di chiedersi cosa può fare un sistema di tesoreria, è essenziale capire come si collega ai sistemi esistenti.

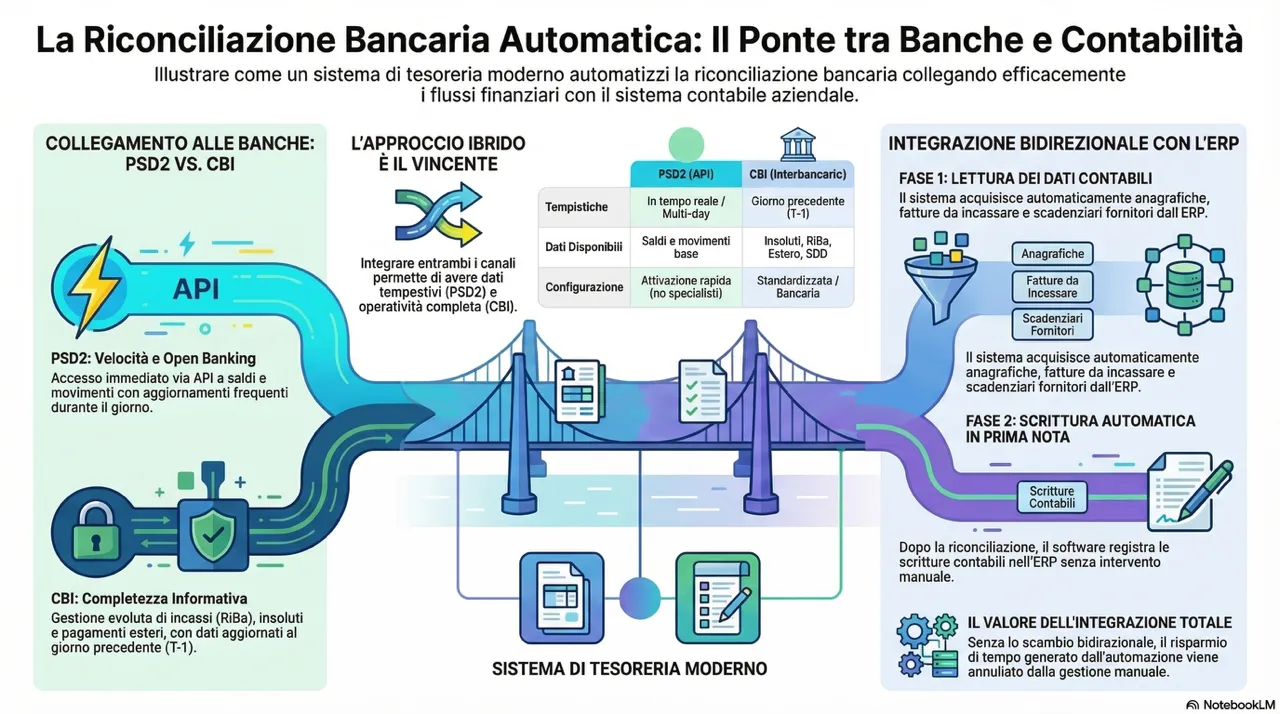

Il sistema di tesoreria come ponte tra contabilità e banche

Uno strumento di riconciliazione bancaria automatica può essere immaginato come un ponte tra due sistemi aziendali che spesso comunicano poco e male:

- il sistema contabile aziendale

- i diversi sistemi di remote banking delle banche

Un buon software di tesoreria integrato con l’ERP deve quindi essere in grado di collegarsi facilmente:

- alle banche, per acquisire saldi e movimenti

- al sistema contabile, per leggere e scrivere i dati amministrativi

Quando si valuta una soluzione di tesoreria e riconciliazione bancaria, è quindi utile porsi alcune domande:

- Il collegamento richiede giorni di setup da parte di specialisti?

- Oppure può essere attivato rapidamente?

- Il trasferimento dei dati è automatico oppure manuale?

- Gli aggiornamenti sono in tempo reale o con ritardi di uno o più giorni?

Chi adotta un sistema di riconciliazione ha generalmente un obiettivo chiaro: ridurre il tempo dedicato alle attività amministrative manuali.

Se però l’aggiornamento dei dati richiede interventi manuali frequenti o configurazioni complesse, il rischio è di annullare gran parte del risparmio di tempo generato dall’automazione della riconciliazione bancaria.

Collegare il sistema di tesoreria alle banche

Partiamo dal primo elemento del processo: il collegamento con il sistema bancario.

Nella maggior parte dei casi, le modalità principali sono due:

- connessione tramite PSD2 e API bancarie

- connessione tramite canale CBI (Corporate Banking Interbancario)

Vediamo le differenze.

Connessione alle banche tramite PSD2 e API bancarie

La prima modalità consiste nel collegare il software di tesoreria aziendale direttamente ai conti correnti bancari tramite la normativa PSD2 (Payment Services Directive 2).

La PSD2 è una direttiva europea entrata in vigore nel 2018 che ha introdotto il concetto di Open Banking. Grazie a questa normativa, le banche possono condividere – previa autorizzazione del cliente – alcune informazioni sui conti correnti con soggetti terzi certificati chiamati TTP – Third Party Provider.

Questi operatori autorizzati dalle autorità di vigilanza possono accedere tramite API bancarie ai dati dei conti e aggregarli all’interno di piattaforme di tesoreria o gestione finanziaria.

Se il sistema di tesoreria integra direttamente un TTP, oppure è collegato a uno di essi, il collegamento con le banche può avvenire:

- senza configurazioni complesse

- senza intervento di specialisti

- con attivazione molto rapida

Dal punto di vista operativo, l’aggiornamento dei dati avviene tramite API, consentendo di scaricare automaticamente:

- saldi dei conti correnti

- movimenti di estratto conto

Uno dei principali vantaggi è la tempestività dell’informazione: molte banche aggiornano i dati più volte al giorno, rendendo disponibili movimenti e saldi con maggiore frequenza rispetto ad altri canali.

Limiti del collegamento PSD2

Il canale PSD2 è però principalmente informativo.

In genere consente di ottenere:

- saldi

- movimenti di conto corrente

Ma non sempre permette di accedere ad altre informazioni bancarie come:

- esiti di incasso

- insoluti

- avvisi di pagamento

- disposizioni più complesse

Anche a livello operativo, nella maggior parte dei casi è possibile disporre solo bonifici SEPA (SEPA Credit Transfer).

Collegamento tramite CBI – Corporate Banking Interbancario

La seconda modalità di collegamento è tramite il circuito CBI – Corporate Banking Interbancario.

Il CBI è un’infrastruttura italiana che consente alle imprese di gestire i rapporti con più banche attraverso un unico canale standardizzato.

Il funzionamento tipico prevede:

- una banca proponente

- una serie di banche passive

Le informazioni provenienti dalle varie banche vengono centralizzate nel remote banking della banca proponente, che diventa il punto unico di accesso.

Successivamente, il software di tesoreria aziendale si collega a questa piattaforma per acquisire i dati.

Vantaggi del canale CBI

Il principale vantaggio del CBI è la ricchezza delle informazioni disponibili, che non si limitano ai soli movimenti di conto.

Tramite questo canale è possibile gestire anche:

- esiti degli incassi (es. insoluti)

- presentazioni RiBa

- SDD – SEPA Direct Debit

- avvisi di pagamento

- bonifici SEPA

- pagamenti EXTRA-SEPA e in valuta estera

Questo rende il CBI particolarmente utile per aziende con una gestione strutturata degli incassi e pagamenti bancari.

Limiti del canale CBI

Il principale limite riguarda la tempistica dei dati.

Nella maggior parte dei casi, le informazioni disponibili tramite CBI sono aggiornate con riferimento al giorno precedente.

Di conseguenza, la tesoreria lavora spesso con dati bancari T-1, cioè aggiornati al giorno prima.

La soluzione migliore: combinare PSD2 e CBI

Un moderno sistema di tesoreria aziendale non dovrebbe costringere l’azienda a scegliere tra PSD2 e CBI.

La soluzione più efficace è spesso integrare entrambi i canali, sfruttando i vantaggi di ciascuno.

Ad esempio:

- usare PSD2 per ottenere saldi e movimenti aggiornati più volte al giorno

- utilizzare CBI per la gestione completa degli incassi e pagamenti aziendali

In questo modo si ottiene una tesoreria più aggiornata e operativa, senza rinunciare alle funzionalità dispositive.

Collegare il sistema di tesoreria al sistema contabile

Il secondo attore fondamentale è il sistema contabile aziendale.

A differenza del mondo bancario, qui non esiste uno standard unico: molto dipende dalle capacità di integrazione dell’ERP o del software contabile utilizzato.

Le tecnologie di integrazione possono essere diverse:

- file di scambio (CSV, TXT, XML)

- accesso diretto al database

- API di integrazione con l’ERP

- middleware di integrazione

Indipendentemente dalla tecnologia utilizzata, l’aspetto davvero cruciale è uno solo.

L’integrazione deve essere bidirezionale

Un sistema di tesoreria integrato con la contabilità deve essere in grado di:

1. Leggere i dati dal sistema contabile

Ad esempio:

- anagrafiche clienti e fornitori

- fatture da incassare

- fatture da pagare

2. Scrivere i dati nel sistema contabile

Una volta completata la riconciliazione automatica dei movimenti bancari, il sistema deve poter:

- generare la scrittura di prima nota bancaria

- registrarla automaticamente nel software contabile aziendale

Se questa seconda parte manca, il processo resta incompleto.

In pratica si rischia di avere un sistema che riconcilia i movimenti, ma che obbliga comunque il personale amministrativo a registrare manualmente le scritture contabili.

In questo scenario il valore di un software di riconciliazione bancaria automatica si riduce drasticamente.

Cosa aspettarsi da un moderno software di tesoreria

Un moderno sistema di tesoreria integrato con l’ERP dovrebbe quindi garantire:

- connessione flessibile alle banche (PSD2, API, CBI)

- aggiornamento automatico dei saldi e movimenti bancari

- gestione completa di incassi e pagamenti

- integrazione bidirezionale con il sistema contabile

- automazione della prima nota bancaria

Solo in questo modo la riconciliazione bancaria automatica può diventare davvero uno strumento di efficienza operativa.

Vuoi scoprire come funziona nella pratica?

Scopri come Ready Finance, il nostro software di tesoreria per la riconciliazione bancaria automatica, integra banche e contabilità in modo semplice e veloce.